Как защитават банките и платежните системи? Модерният ефективен вариант са специални системи против раздробяване. Руското законодателство днес прави тяхното прилагане не само желателно, но дори и задължително. Оттук и разширяването на спектъра на такива системи, увеличаването на техния пазар, появата на нови видове услуги и софтуер. Нека да разгледаме какво е, как функционират тези системи, как се регулират от закона и какви са проблемите с тях.

Какво е свободнодумник?

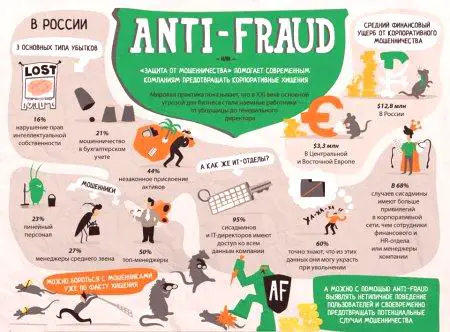

Условията за измама, борба с измамите на английски език са много популярни днес: те могат да бъдат чути в речта на жителите и да се видят в специализирани научни списания. Често те придружават теми, свързани с банки, системи за електронни разплащания, финансови институции. И това не е лесно. Потопът е достигнал своя разцвет тук.

И така, какво е това? Frod - един от видовете измами. Действия, които включват кражба на чужда собственост, актив или придобиване на права върху чужда собственост, актив чрез злоупотреба с доверие или измама. Важна интерпретация и последната концепция. Измамата тук е умишлено изкривяване на истинска информация (активна измама) и мълчание за истинското състояние на нещата (пасивна измама). Сега да преминем към дефиницията на наказателното законодателство на Руската федерация. Измама (чл. 159 от Наказателния кодекс на Русия) - действия, извършени с наемни цели чрез измама или злоупотреба с доверие на жертвата, в резултат на което е незаконно отнемане на собственост или вещни правав полза на извършителя или други лица, които са причинили вреда на собственика на имота.

И така, какво отличава освободеното? Всички действия срещу жертвата на престъпление тук се основават на нейната измама. Тъй като разглобяваме системата против замръзване, нека да дадем класически примери за ИТ индустрията:

Фишинг - създаването на злонамерени фалшиви сайтове.

Кардиране - всякакви начини за фалшифициране на платежни карти.

Желание - Злоупотреба с доверието на купувача, клиента.

Земеделие - пренасочва към злонамерени сайтове.

Мобилни измами и други видове незаконни дейности, свързани със социалното инженерство. Представете си сега дефиницията за frodo в тесния смисъл - специално за финансовите организации. Това е умишленото действие или бездействие на физически и юридически лица, за да се получи неправомерно обезщетение за сметка на друго лице, дружество и /или да му причини материални или неимуществени вреди.

Начини за предотвратяване на жабата

Нека се доближим до системите против излитане. Необходимо е да се предотврати разочарованието на административно-организационното ниво, ако случаят се отнася до финансовите институции. Това не винаги е така със специализирания софтуер. Класическите контрамерки са следните:

Вътрешен одит в организацията.

Обучение на служителите за практическо противодействие на frodo.

Контролира както логическия, така и физическия достъп до системата.

Идентифициране и контрол на конфликтите на интереси в дружеството.

Процедури за координиране и разрешаване на действия на служителите. Практиката обаче показва, че такива мерки понякога не са достатъчни. В модеренпо-ефективни специални системи против замръзване. И ще спрем там.

Анти-свободна система - какво е това?

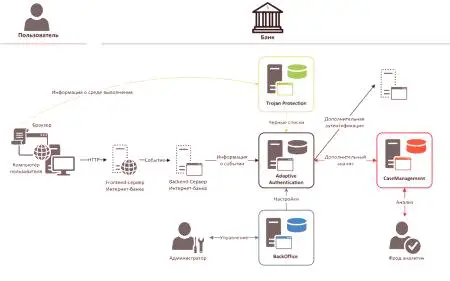

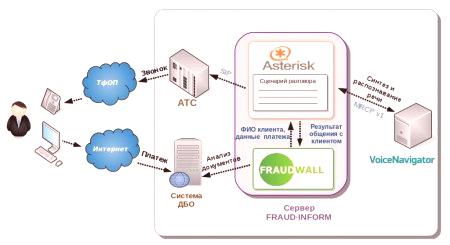

Система за откриване на измами - английското наименование на нашия обект на разговор. Antifrode система за банката е специфичен софтуер /хардуер и софтуерен комплекс, който осигурява мониторинг на плода, неговото откриване и управление на нивото на опасност. Разработен предимно за банкови институции, платежни системи, телекомуникационни оператори. Трябва да кажа, че разновидностите на плода с течение на времето се променят, напредват. Например, преди няколко години, основните заплахи за банките са кардиране, борба (незаконно използване на машини, четене на информация от магнитната следа на банкова карта). Често в пресата можете да забележите съобщения за специални раздели на банкомати, които са настроени за незаконно разчитане на информация от картите на жертвите. Днес различни услуги на DBA (отдалечени банкови услуги) са застрашени. Разработен е специален зловреден софтуер за мобилни устройства за кражба на информация. Популярни специализирани автоматизирани банкови системи. Тя също се нарича вътрешна или вътрешна. Ето защо, на първо място - развитието на антифрода в системата DBO. Нека да преминем към следващата тема.

Законодателно регулиране

Така че виждате посланието: "Операцията е забранена от системата против жаби". Защо? Защитният софтуер позволява на банките да блокират всички подозрителни (от тяхна гледна точка) операции. Това се прави за безопасността на клиента и за печалбата на самата банка. В края на краищата, акосделката е извършена без съгласието на титуляра, след което финансовата организация е длъжна да му изплати изцяло загубите. Това е разпоредено от Федералния закон № 161 "За финансовата национална система" (член 9). Да се обърнем към неотдавнашния документ на Централната банка на Русия, озаглавен "За изискванията за защита на данните в платежните системи на Банката на Русия". Той установява, че всички местни банки са задължени да докладват за всички видове операции с необработено замърсяване (неправомерно изпращане на средства чрез платежни системи). Също така, финансовите организации са задължени да информират държавните органи за съмнения за възникване (или дори настъпване) на инциденти в сегментите на мрежата, където работното място има достъп до платежната система. Към днешна дата кражбата на големи суми от сметки на клиенти вече е предмет на съдебни спорове. За съжаление, руските операции, свързани с незаконното задържане на финансите на жертвата при заплащане с виртуални магазини, на практика не се разследват в Руската федерация. По преразглеждане в Руската федерация, законопроект за въвеждане на строга отговорност за извършване на киберпрестъпления:

Чл. 158 от Наказателния кодекс на Русия се допълва с точка за кражба на електронни пари, суми от банкови сметки.

Чл. 183 от Наказателния кодекс на Русия се допълва с точка за незаконно събиране на лични данни на жертва чрез злоупотреба с доверие.

Удоволствие е, че днес Централната банка на Руската федерация се определя от концепциите за регулиране на краудфандинг - едно от средствата за колективно финансиране на проект, основаващ се на доброволни дарения.Основните рискове са: използването на краудфандинг за изграждане на финансови пирамиди, непрозрачността на инструментите за финансиране, възможността за невъзстановяване на средства на спонсорите за неизпълнение на проекта.

Принципи на защитните системи

Системите против жаби в популярните мобилни тракери, в други комплекси и устройства изпълняват две основни задачи:

Оформят контролна среда.

Предотвратяване на измамни операции.

Нека да видим как функционира банковата противодействие. Общите принципи на работа на такива системи за всички комплекси все още са непроменени. Предшества процеса на намиране на аномалии - нетипични действия, операции, счетоводни записи в често повтарящи се събития, които се занимават с голямо количество данни. Повечето системи знаят в своя пример нетипични случаи, които трябва да бъдат адаптирани към всяко типично действие. И така, каква е основната точка за признаване на ново поколение системи за борба с превозните средства? Това са нетипични действия и разнородна информация. В крайна сметка, според статистиката, 85% от действията на всеки банков служител са циклични и повтарящи се всеки ден. И тогава, както се казва, в случая с технологията:

Създава се моментна снимка на стандартния ден на служителя.

Автоматичното предупреждение за неговото действие е конфигурирано.

От разкритите отклонения се прави картина на самия възможен фед.

За да разберем как работи анти-свободната система, си представете следния алгоритъм:

Формиране на модел (модел) на froid.

Откриване на съвпадения с 80% от действията с този шаблон.

Блокиране на потребителяоткриване на причините за неговото нестандартно поведение.

Според статистиката, една и съща схема на измамно поведение в дадена компания може да работи до 4 пъти! Как да се справим с отклоненията? Практиката показва, че в по-голямата си част те са стандартни, повтаряни извън индивидуалните характеристики на всеки клиент. На базата на основните задачи на вътрешните системи против образуване на антидром, алгоритъмът в този случай е следният:

Формиране на модела на отклоненията.

Откриването на съответствието на 80% от действията.

Уведомяването на съответните държавни органи за възможните причини се отхвърля.

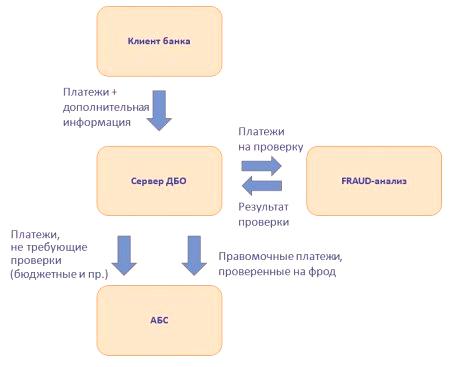

Информацията, анализирана от системата

Системата за борба с измамите може да бъде по-добре разбрана, като се знае каква информация работи. Наборът от данни ще бъде различен за всяка конкретна организация. На първо място, това зависи от неговите особености: банка, телекомуникационен оператор, депозитар, клирингов център и др. Като цяло, информацията се събира от различни финансово значими комплекси. Например, с ABS за банковия сектор, от бази данни за транзакции за платежни системи. Критериите за събиране на данни също са различни. За SAP-системите, по-значими действия и операции, отразени в основната книга, за комуникационни оператори - трафик на клиенти и действия, които могат да намалят сумата в неговата лична сметка.

Архитектура на системата

Накратко докосвайте архитектурата на анти-безплатните услуги. Като правило те са ориентирани към клиент-сървър. Техническите характеристики на това, което ще зависи от дизайна, избран от конкретния разработчик, и от средата, в която тя се намирапродуктът ще бъде реализиран. Но всяка от системите задължително ще съдържа следните елементи:

Ядрото на цялата система.

Бази данни.

Конзола за управление.

Потребителски модули по избор.

Ако разгледаме прегледа на мобилните анти-свободни системи, тяхното съдържание обикновено ще бъде същото. Преминаваме към нова тема.

Интелигентни системи

Естествено, в отговор на подобна иновация измамниците започват да търсят нови начини за заобикаляне на системите за борба с измамите. За да противодействат на тези опити, разработчиците произвеждат все по-напреднали продукти за противодействие. Един от новите продукти е интелектуалната система против замръзване. Инсталирани в индустриални центрове за данни или сървърни помещения в ИТ структурата на самата организация. Неговите алгоритми са базирани на математически модели на типичен работен ден на служителя. Но това не е всичко. За съвременните системи против образуване на паразити може да има машинно обучение. Данните за него се получават от масивна информация, наречена BigData. По този начин се формират индивидуални модели на поведение за всеки служител, "изостряни" в характеристиките на бизнеса на клиента. Какво е доброто самообучение на анти-свободни системи с натрупване на данни? Тази концепция ви позволява да намалите нивото на две често срещани грешки - фалшиви аларми и пропускане на реални птици. Как да изберем анти-свободна система? Разбира се, потребителят трябва да обърне внимание на възможността за самообучение. Но не бива да се мисли, че системата ще гарантира 100% сигурност. Всеки ден киберпрестъпниците изобретяват нови методи за атака. Но за да разберете за тях, за съжаление, можете само след товапрестъпление. Има и друг аспект, срещу който дори най-напредналите антифрод системи са безсилни. Това е използването на престъпниците методи на социалното инженерство. С други думи, случаите, в които жертвата доброволно превежда пари на нарушителя, разкрива личната им информация, предоставя секретна информация за банкови карти и др. Срещу такива "чар" измамниците контрамерки все още не са измислени.

Използване на системата за онлайн банки

Да разгледаме какви системи за борба с измамите са за онлайн банките и услугите на DBA. На първо място, за да се защитят клиентите, съществуват ограничения за изпълнението на финансовите транзакции, използването на "втората линия на отбраната". Ето примери за решения за наблюдение на излитане:

Ограничете покупките на една банкова карта или един клиент на определени интервали.

Ограничения за максималния размер на еднократната покупка от една банкова карта или от един клиент в определен момент.

Ограничения за броя на банковите карти, използвани от един собственик в определен момент от време.

Ограничения за броя на потребителите, които могат да се разпореждат с една банкова карта.

Отчитане на историята на покупките: формиране на черно-бели списъци.

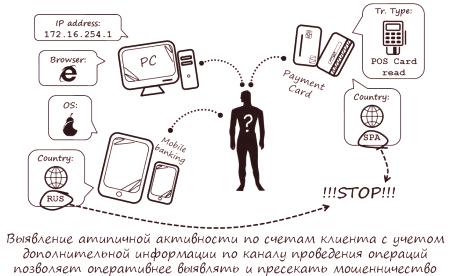

За да се предотврати притежателят на картата в отговорния момент, не е имало надпис "Плащане не е изпълнено: операцията е забранена от системата на антифрода", на него са наложени редица изисквания (система). Най-важното от тях е: да разпознава потребителя според определени стандарти и алгоритми. Съответно стойността на една или другаанти-frod-системи - в неговата способност за бързо и точно идентифициране на действията на собственика и къде - операции, извършени от измамник. Друга важна функция на наблюдението на жаби: да се прецени как се държи истинския картодържател, когато прави плащане, например, онлайн магазин. Проверява се информацията, въведена от клиента, сходството на поведението му с алгоритъма на типичните действия и т.н.

Как функционира системата за мобилно банкиране?

Да дадем на читателя визуален алгоритъм за удобство на читателя:

Първата операция на операцията се проверява, както вече посочихме, за съответствието на поведението на потребителя с типичните действия на собственика му. Най-важното е коректността на въведената информация, която трябва да бъде позната само на него. Например PIN кодът.

Въз основа на анализ на действията на лицето от операцията е определен определен етикет.

Зелено. Транзакция с ниска вероятност за измамно поведение.

Жълто. Сделки, за които рискът от измама е над средния. Това означава, че е необходимо повече внимание, за да се извърши такова плащане.

Червено. Много е вероятно сделката да се извърши точно с измама. За да извърши такова плащане, притежателят на документа трябва да бъде документиран.

Освен това могат да се приложат най-простите начини за защита на клиента:

Защита срещу избиране на номер на картата и нейния CVV код.

Анализ на параметрите на конкретна карта по вид на продукта, собственик на банковата организация-емитент, страна на издаване и география на използването му.

Идентификация на картодържателя с неговата историяпазаруване.

Ретроспективен анализ на разходите за карти.

Откриване на отпечатъци от използвано оборудване за подозрителни операции и др.

Ще се върнем отново към горните етикети и техните значения:

Зелено. Едно лице плаща карта, издадена от руска банка, която е покупка в Русия. Размерът на сметката не надвишава средната стойност за него. Така операцията е зелена. След това тя ще отиде за оторизация с помощта на 3D-Secure (за притежателя на картата въведете кода, който ще дойде до телефонния номер, прикрепен към картата).

Жълто. Тези етикети ще бъдат съответно присвоени на транзакции с сума за проверка над средното за този собственик. Например, когато плащате за същите покупки от онлайн магазини. В такива случаи банковата карта автоматично ще бъде насочена към онлайн проверка или ръчна проверка.

Червено. Това са операции, които системата счита за измамна. Ето един пример: картата се издава в Русия, но с помощта й се плаща в САЩ, а собственикът на „пластмаса“ е в Турция.

Недостатъци на системите

И накрая, нека да поговорим за предимствата и недостатъците на системата "анти-frod". Най-важният недостатък е неспособността да се докаже фактът на жабата. Тя се основава на недостатъчна доказателствена база, липса на необходимите технически детайли. Ето един пример за „болен“ - така наречения приятелски форум, за който многократно са написани банкови портали. Измамната схема тук е приблизително следната:

Картодържателят прави покупка в онлайн магазин.

След това картодържателят подаде заявление до банката-издател с искане за възстановяванена негова сметка поради причини, поради които не е предоставена услугата или не е доставена. Това е да държиш джип.

Ако магазинът не успее да докаже несправедливостта на вземанията на картодържателя, банката е длъжна да отпише тази сума от пазарната сметка и да я върне на сметката на неуспелия клиент.

В резултат на това са засегнати онлайн магазините:

От недобросъвестни клиенти, съзнателно неверни данни се посочват с цел неплащане или започване на възстановяване след получаване на стоката или действителното предоставяне на услугата.

Личната информация на работодателите се използва от самостоятелно заети лица за егоистични цели.

От хакери и киберпрестъпници, които незаконно са получили достъп до лична база данни на магазина. Дори и най-напредналата система за борба с измамите днес не може да устои на човешкия фактор. Ако очевиден заговор между служителите на банката и служителите в магазина, е нереалистично успешно да го издържат. Освен това използването на такива системи води до неговите "производствени разходи". Ако софтуерът за защита често ще отхвърля плащания и прехвърляния на клиенти на банките, защото изглеждат подозрителни, организацията ще загуби притежателите на своите карти, недоволни от ограниченията върху собствените си финанси. Ако системата за наблюдение на жаби се въведе от виртуални магазини, тогава ще има проблеми със защитата на потребителските данни - както личните, така и платежните. В допълнение, трябва да преминат сертифицирането, за да отговарят на изискванията на PCI DSS, както и да вземат под внимание руските федерални закони за защиталична информация. Нека обобщим. Системата Anti-Frost е специален софтуер, който може да издържи на кибератаки, хакери и други видове измами в банкови платежни системи. Най-съвършените тук са интелектуалните системи, които са способни на самообучение по време на работа. Въпреки това, наблюдението на жаби все още има редица досадни недостатъци: вероятността за погрешно блокиране на плащанията и трансферите, неспособността да се противопостави на човешкия фактор.